易车研究院发布中国高端新能源品牌洞察报告(2023版):建议高端纯电品牌抓紧“混改”

研究团队

周丽君 易车研究院院长/首席分析师

高英 易车研究院行业分析师

石本雅 易车研究院行业分析师

2020-2023上半年,阿维塔、智己、极狐、岚图等绝大多数中国高端新能源品牌的市场表现远低于预期,接下来如何突围?

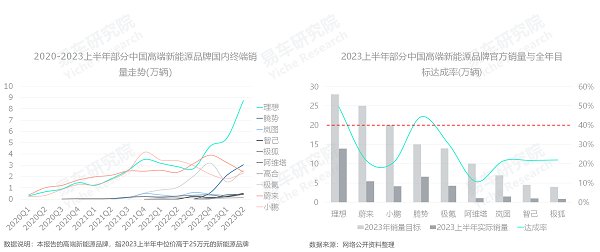

2020年起,理想、蔚来、阿维塔、智己、极狐、岚图等一大堆中国高端新能源品牌,纷纷由纸上谈兵或小范围试水,全面进入真刀真枪的实战阶段。截至2023上半年,主打混动的理想、腾势两大品牌表现强势,岚图差强人意,主打纯电的蔚来、极氪、小鹏三者进入调整期,多数主打纯电的阿维塔、智己、极狐等仍未起势。2023上半年,在中国品牌高端新能源阵营,仅有理想、腾势的全年销量达成率为40%-50%,其余都低于30%,甚至20%,全年目标基本泡汤;

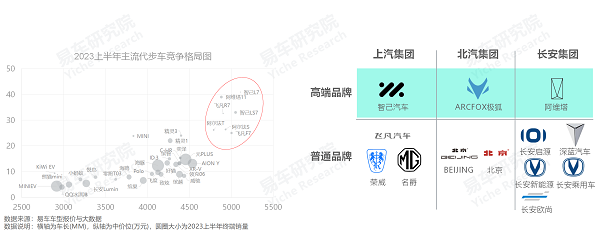

长安、上汽、北汽、东风等都是举集团之力发展阿维塔、智己、极狐、岚图等高端新能源品牌,如未来两三年依旧萎靡不振,极有可能拖垮整个集团,上述高端新能源品牌的突围已是迫在眉睫。

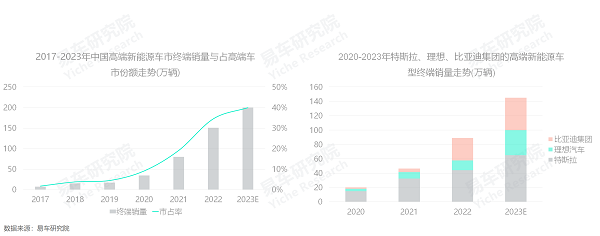

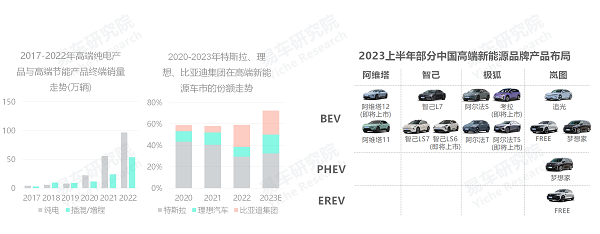

2017-2022年,中国高端新能源销量由7万辆飙升至150万辆,2023年挑战200万辆销量与40%市占率,加速侵蚀燃油车份额

2017-2022年,中国高端新能源车市呈现蓬勃发展之势,终端销量由7万辆飙升至150万辆,在高端车市的市占率逼近35%。特斯拉、理想、比亚迪集团成最大受益者,三者2022年高端新能源产品的终端销量分别升至44.17万辆、13.53万辆、31.12万辆,“干掉BBA”开始响彻中华大地;

2023年中国高端新能源车市的终端销量有望挑战200万辆,市占率有望达到40%,加速侵蚀高端燃油车份额。Model Y、Model 3正持续发力,助力特斯拉2023年挑战65万辆。L7、L8、L9的月销量突破3万辆,助力理想2023年挑战35万辆。腾势D9月销量挑战1.5-2万辆,豹5、仰望U8等新产品持续涌入,助力比亚迪高端新能源产品2023年挑战45万辆……在高端车市的新能源浪潮趋势下,主打燃油车的BBA正加速被边缘化;

市场是有限的,留给BBA的时间不多了。2023年7月26日,大众(奥迪)不仅宣布与小鹏达成技术框架协议,而且向小鹏增资约7亿美元,收购约4.99%股权,同时奥迪正推进与上汽的新能源合作项目。

在高端新能源车市强势崛起之际,纯电与节能双双暴增,理论上阿维塔、智己、极狐、岚图等高端新能源品牌有较大发展空间

2017-2022年,高端新能源车市不仅整体表现强劲,而且纯电与插混/增程两大产品体系都实现了高速增长,2022年高端纯电新能源的终端销量逼近100万辆,高端插混/增程的终端销量超过50万辆;

理论上,无论是聚焦高端纯电赛道的阿维塔、智己、极狐等,还是兼顾高端纯电与高端混动的岚图等,都有较大发展空间,多数品牌都应呈现良好发展态势。事与愿违,2020-2022年,高端新能源车市近60%份额集中于特斯拉、理想与比亚迪集团三家,2023年三家占比有可能突破70%,留给其它高端新能源品牌的发展环境只会更加恶劣;

截至2023上半年,不是一两个品牌错失高端新能源机会,而是多数,大体说明主流模式有问题,再反观率先突围的特斯拉、理想与比亚迪三家,都是非主流模式。不少国有车企,不敢挑战与创新,怕犯错误,喜欢套用流行模式与成功案例,渴望多快好省,理论上更有可能被带进坑里。

2017-2022年,高端车市的消费特征加速由商务向家用渗透、由男性向女性渗透,双渗透激活高端车市的自驾、代步等新需求

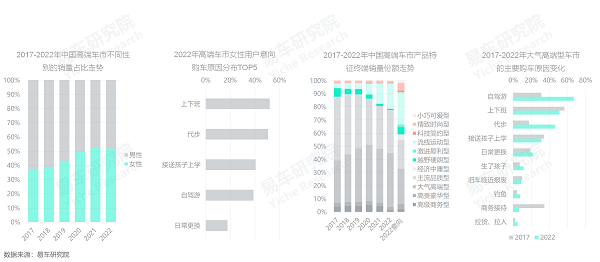

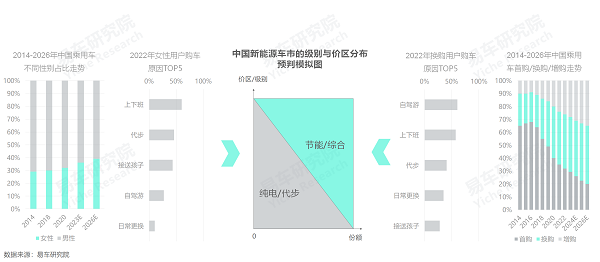

2017-2022年,高端车市的用户结构演变剧烈,女性占比一举突破50%,摇身一变为新消费主体。由于女性用户选购高端车型的原因聚焦上下班、代步等城市场景,助推了造型突出的流线运动型车市的发展;

2017-2022年,高端主流车市的消费重心,由宝马3系、奥迪A4、奔驰C级等主导的主流品质型车市,向宝马X3、奥迪Q5L、奔驰GLC等主导的大气高端型车市转移。选购大气高端型产品的原因也发生了巨大变化,2017年聚焦上下班、商务接待等,2022年聚焦到了自驾游、上下班等;

高端新能源品牌诞生于中国高端车市的消费重心由商务全面转向家庭的全新时代,理应具备更多的家庭意识,思考更好满足自驾、代步等新需求。

高端纯电车市以代步需求和价格敏感型用户为主,适合代步且价格机制灵活的特斯拉等极少数品牌被动受益

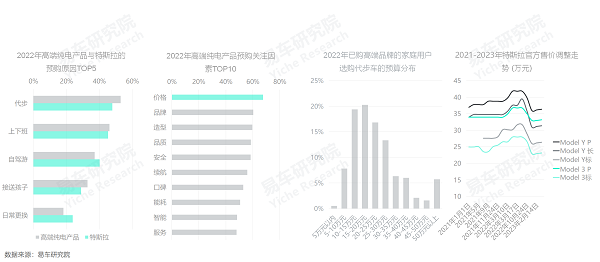

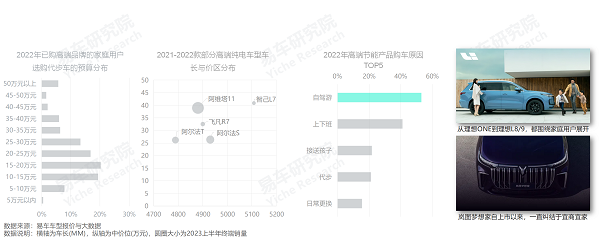

2022年,高端纯电车市以代步需求和价格敏感型用户为主:代步位居高端纯电产品预购原因的首位,其次为上下班、自驾游、接送孩子等;价格位居高端纯电产品预购用户关注因素的首位,其次为品牌、造型、品质等;同时,已购高端品牌的家庭用户选购代步车的预算不高,其中10-20万元占比近40%,20-30万元占比超30%,远低于燃油车时代30-50万元的主力价区;

2022年底-2023年初,特斯拉率先发动价格战,Model 3入门价格逼近20万元,Model Y入门价格逼近25万元,越来越接近主流高端家庭的代步预算,以及选购特斯拉的核心原因聚焦代步与上下班,与高端纯电车市的消费特征高度吻合,助力特斯拉率先受益;

角逐代步车市不是特斯拉的本意,它的战略意图是所有人都要买特斯拉。一旦更适合代步的紧凑型产品Model Q上市,特斯拉可能会持续“被动受益”,与自身的战略规划渐行渐远。2023上半年,售价更低、尺寸更小与更适合代步的ET5摇身一变为销量担当后,纯电品牌蔚来同样快速呈现“被动受益”的窘境;

多数高端新能源品牌在效仿特斯拉之际,也有些小聪明,即设计与定位更主流,原以为可以扩大市场范围,但由于更不适合代步,结果适得其反,即便连“被动受益”的机会也没抓住。

高端节能车市以家庭型用户和自驾游场景为主,聚焦家庭用户和自驾游场景的理想等极少数品牌主动受益

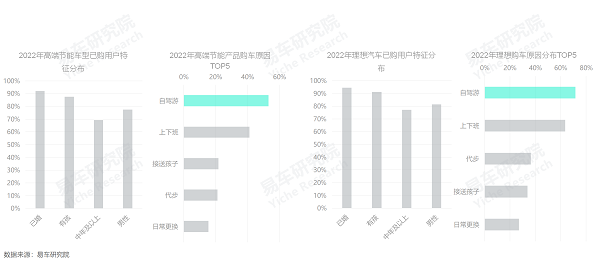

2022年,高端节能车市以家庭型用户和自驾游场景为主:已婚占比92.07%,有孩占比87.59%,中年及以上占比69.31%,男性占比77.41%;自驾游位居高端节能产品购车原因首位。上述特征与理想汽车的用户特征高度吻合,且理想汽车是有意为之;

2022年之前,理想汽车在高端新能源车市算得上异类,其主打增程与聚焦奶爸/家庭的打法充满争议,被热捧的是特斯拉模式(虽然理想也部分借鉴了特斯拉,但差异化显著)。2022年随着市场销量快速提升与盈利能力快速改善,理想汽车脱颖而出于“蔚小理”阵营,腾势、魏牌等效仿者快速涌现。2023上半年,腾势D9的月销量快速超越理想L8、L9,下半年有望冲击1.5-2万辆,魏牌终于用不着打嘴炮了,五六月蓝山快速起势;

理想模式不仅在高端车市得到了部分论证,且能被多数车企效仿,效仿后甚至可以青出于蓝而胜于蓝。

智己等虽主打纯电,但缺失价格优势和代步思维,岚图等虽兼顾节能,但缺失自驾场景和家用思维,导致上述高端品牌出师不利

高端纯电诉求以代步为主,且用户对价格相对敏感,阿维塔、智己、极狐等多数中国高端新能源品牌的2021-2022款都是高举高打,不仅缺乏价格优势,也缺失代步思维,容易与高端纯电机遇失之交臂;高端节能车市以家庭用户为主,自驾游诉求强烈。目前,岚图等兼顾节能车市的中国高端新能源品牌一直纠结于宜商宜家,销量裹足不前;

在增量时代,大家都是第一次买车,主要解决有无问题,诉求不聚焦,一款车能满足所有需求,自然再好不过,宜商宜家等“脚踏两只船”思维屡试不爽。2019年起增换购占比超过50%,中国车市正式进入存量时代,用户更成熟与专业,痛点由有无到好坏,需求更细分,宜商宜家等“脚踏两只船”思维的“翻船”概率陡增,两边用户都不讨好。想满足主流家用也想兼顾代步的纯电思维也面临类似尴尬。用户更成熟了,车企自然得更专业,产品自然得更有针对性。

女性将持续涌入,助推纯电代步化,换购将持续主导,助推高端节能化,中国新能源车市将形成小纯电与大混动的“错位格局”

2008年起,中国私家车高速普及,期间多数用户是第一次购车,七八年后开始以换购为主的第二次购车,起点集中2016-2017年,导致2017年后以紧凑型轿车、紧凑型SUV等首购用户为主的车企,纷纷遭遇销量断崖式下滑。五六年后开始以增购为主的第三次购车,购车主体由男性转向女性,起点集中2020-2021年,与以女性为主的代步型纯电爆发式增长的节点如出一辙。由于2008-2017年中国车市整整连续了十年的高增长,且以女性为主的代步需求的释放集中2020年起,再加纯电产品适合代步,基本预判2020-2029年,女性将持续涌入,助推纯电产品代步化;

长期以来,中国车市都以首购用户为主,2020年换购逼近首购,2021年一举超越首购,换购升至41%,成为中国新主力车市。2020-2026年,基本预判换购将长期维持主导地位,以及换购原因更聚焦自驾游与注重节能,预判换购主导趋势将持续释放自驾游诉求与助推高端车市节能化;

结合代步诉求持续增加、小车纯电化趋势,和换购需求持续增加、大车节能化趋势,基本预判中国新能源车市将逐步形成纯电聚焦小车车市与混动聚焦大车车市的“错位格局”。上汽通用五菱、比亚迪海洋等主打纯电代步产品的车企与品牌,其市场份额已高度聚焦小车车市,特斯拉、蔚来等高端纯电品牌的销售重心也在向更小级别的车市转移。理想、腾势等主打高端节能产品的车企与品牌,其市场份额已高度聚焦大车车市,魏牌等新涌入者的产品级别重心也在加速上移。

未来一两年,如Model Y挺进25万元、3进20万元、Q进15万元,特斯拉将持续受益代步化机遇,且会击中BBA等的纯电软肋

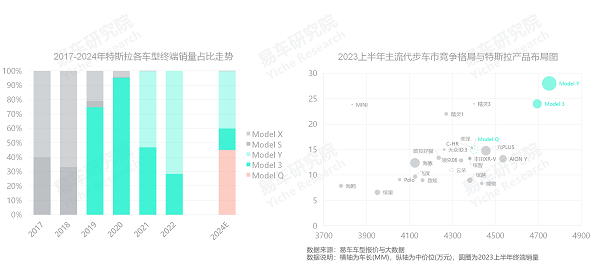

由于特斯拉主打纯电与突出流线运动设计,更能吸引女性并抓住代步化机遇,2017-2022年,特斯拉的销量加速提升且重心由中大型降至中型;

2023下半年-2024年,如Model Y挺进25万元、Model 3进20万元,尤其是定位紧凑型级别的全新车型Model Q的上市,且售价如行业传言的15万元左右,大概率会快速爆款,特斯拉会持续受益代步车市,没有价格优势的BBA的纯电产品只会雪上加霜;

在更适合代步的Model Q快速爆款之际,极有可能会大幅稀释掉Model 3和Model Y的份额,销量重心由中型继续降至紧凑型,该迹象与特斯拉类似“国民车”的战略定位南辕北辙。

未来一两年,如理想、腾势、魏牌等不断强化高端节能产品,将持续受益高端车市节能化机遇,且会击中BBA等的软肋

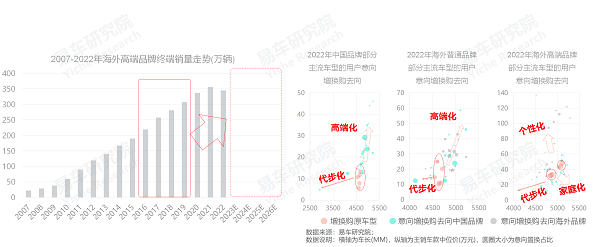

2016年海外高端品牌销量突破200万辆,之后一路提升,2021年突破350万辆。近7年,奥迪、奔驰、宝马等海外高端品牌的在华保有用户高达2000万人,2023年起“高端大坝”将“开闸泄洪”,其中奥迪A4L、奥迪A6L、宝马3系、宝马5系、奔驰C级、奔驰E级等的存量用户最多。曾经30岁出头、重点考虑三口小家庭时买了奥迪A4L的用户,如今摇身一变为40岁的油腻大叔,重点考虑三代同堂,除高端家庭节能车,几乎没有更好选择。目前奥迪、奔驰、宝马节能化落后,缺失高端家庭产品,快速成就了理想、腾势等中国高端节能品牌;

2023下半年-2025年,理想会基于增程车型L8、L9打下的江山,加速推进两条战线,一是主打增程与基于L7、L6加速向主流节能车市渗透,二是主打800V加速向纯电车市渗透;2023上半年,主打PHEV的腾势D9快速上量,N7、N8可能会让腾势倍加珍惜N8 MAX与N9;2023年蓝山、高山将携手助力魏牌转战高端节能车市……BBA等海外高端品牌的在华战略,以全面转向纯电和燃油平替的思维为主,节能车属于战略盲区。目前,理想、腾势、魏牌等多数率先受益高端节能机遇的中国品牌,其实还是有不少想法的,不排除胡思乱想,或执行着一两年前的战略规划。未来一两年,上述品牌如能快速总结试错教训,相信在高端节能车市会取得更大突破。

2023-2026年,纯电车市加速下探与高端车市加速节能,助力中国新能源车市的小纯电与大混动的“错位格局”真正成型

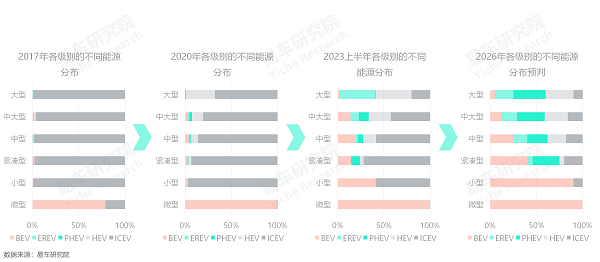

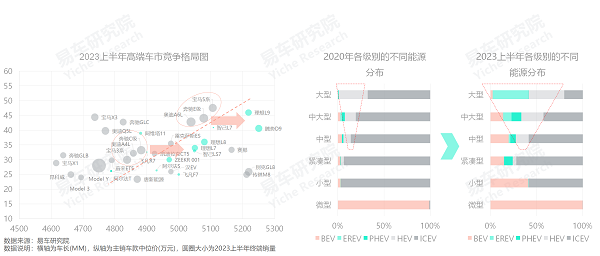

2017-2023上半年,中国乘用车市场的能源结构演变剧烈:微型级别几乎100%纯电化;小型级别的纯电比例从无到有,快速突破40%,其余为燃油;紧凑型级别的纯电与混动都处于含苞欲放状态,纯燃油占比不足72%;中型与中大型级别相对多元化,纯电、插混、增程、油混百家争鸣,纯燃油无一例外都在快速萎缩;大型级别风云突变;

2023-2026年,代步全面主导,微型级别仍会100%纯电化;随着代步需求加速渗透,海鸥、缤果等纯电车型的快速上量,小型级别也会快速进入纯电全面主导的新时代;紧凑型级别会加速分化,往下演变为高端代步需求,助力纯电发展,往上演变为入门家用需求,助力混动发展,其中PHEV会更有优势;中型及以上级别,随着代步需求减少,纯电的渗透会逐步减少,油混、插混与增程等续航更长、更稳定的节能产品将全面主导。中国新能源车市的小纯电与大混动的“错位格局”将真正成型,该思维具有鲜明的中国特色,不仅可以避免中国车企盲目照搬“产品新四化”等流行概念,也能为海外车企探索更好融入中国新能源车市的路径提供参考;

2023上半年,多数海外车企的核心战略仍是纯电,包括ABB等,2024年一旦理想、腾势、魏牌等加速发力高端车市,ABB可能集体掉链子。以及多数海外车企的纯电战略缺失代步思维,在错失高端节能机遇之际,海外车企将进一步错失纯电机遇。2023-2026年,理论上会成为中国品牌的黄金发展期,阿维塔、智己、极狐、岚图等诸多中国高端新能源品牌仍有机会,关键要及时调整!

2023-2026年,阿维塔、智己、极狐等如坚守纯电,大体得考虑代步,但没规模优势突围难,且会失去在所属集团的战略价值

截至2023上半年,阿维塔、智己、极狐等多数中国高端新能源品牌,仍坚守纯电路线。目前纯电销量主要集中宏光MINIEV、海豚、元PLUS等代步小车,即便高端车市也有纯电销量,但高度集中特斯拉、蔚来等少数车企,且特斯拉与蔚来的销量级别重心也在下探,日后一旦推出Model Q、阿尔卑斯/萤火虫等更低级别的纯电产品与品牌,特斯拉与蔚来(集团)的销量重心可能进一步下探;

2023-2026年,阿维塔、智己、极狐等如坚守纯电,不得不思考布局代步车市,如智己除了L7、LS7,接下来得规划L3、LS3等小车。目前领衔代步车的比亚迪海洋、上汽通用五菱等都有巨大的规模优势,即便阿维塔、智己、极狐等布局纯电小车,突围难度也很大。最棘手的问题是,一旦阿维塔、智己、极狐等沿着纯电的演变方向,全面转战代步车市,它们在所属集团的战略价值将荡然无存。退一步讲,诸如长安新能源等,理论上具有重大战略价值!但在长安内部,感觉阿维塔被高度重视,深蓝被十分重视,启源被快速重视,唯独对长安新能源差点意思。

2023-2026年,阿维塔、智己、极狐等如坚守高端车市,大体得考虑节能车,且能击中BBA软肋与强化在所属集团的战略价值

聚焦纯电转战代步车市,对阿维塔、智己、极狐等而言,无异于飞蛾扑火。布局高端节能车市,不仅已被理想、腾势、比亚迪等试水成功,而且能直击BBA的战略软肋;

理论上,节能路线是阿维塔、智己、极狐等优化高端新能源战略的一条捷径,但过程不是简单搭载套增程、插混等新动力,涉及定位、设计等方方面面。目前,阿维塔、智己、极狐等的设计风格凸显流线运动型,一旦兼容节能和家庭路线,设计风格不得不向主流品质型、大气高端型等转型。如极狐只换套节能动力,仍以流线运动型风格角逐高端节能家庭车市,其成功率未必高。退一步讲,理想、腾势等如布局纯电产品,相关产品也得努力突出流线运动、精致时尚等设计风格。

结合市场演变与集团诉求,易车研究院建议阿维塔、智己、极狐、岚图等出师不利的高端新能源品牌,积极布局高端节能车市

易车研究院认为,阿维塔、智己、极狐、岚图等高端新能源品牌能否崛起,关键看哪种技术路线更能抢夺老用户,尤其是ABB的老用户;

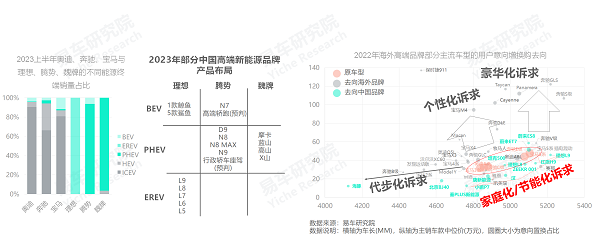

2022年,意向置换数据显示,换购为主的中国品牌与海外普通品牌的老用户的核心诉求都是高端化,尤其是节能型高端产品。ABB等海外高端品牌老用户的诉求相对多元化,其中家庭化诉求相对突出,仍以节能型产品为主;

2016年起,奥迪、奔驰、宝马等海外高端品牌的在华终端销量突破200万辆,2019年突破300万辆,2021年突破350万辆。2016-2022年,海外高端品牌的保有用户突破2100万人,理论上,2023年起,高端车市将开启“开闸泄洪”。再加奥迪A4L、奥迪A6L、宝马3系、宝马5系、奔驰C级、奔驰E级等的存量用户最多,且对高端家庭节能车情有独钟;

毫不夸张的说,2023-2026年,阿维塔、智己、极狐、岚图等高端新能源品牌的外部发展环境只会越来越好。就怕两耳不闻窗外事,一心只读圣贤书,纠结于纯电与混动路线孰优孰劣,看着机会的背影渐行渐远。